Z tego wpisu dowiesz się co to są odsetki. Jak modyfikacja roku bankowego wpływa na wielkość zapłaconej ceny kredytu, a także co to jest RRSO. Słowem wszystko o ratach i zarabianiu przez banki na kredytach w jednym miejscu.

Niby każdy z nas uczył się na matematyce w szkole podstawowej liczenia odsetek. Ale w rzeczywistości sprawa nie jest taka prosta. Na studiach ekonomicznych wykładany jest przedmiot matematyki finansowej, która traktuje o zmienności wartości pieniądza w czasie, a także uczy analizy finansowej.

Czym jest oprocentowanie

Oprocentowanie (stopa procentowa) to inaczej cena jaką płaci pożyczający pieniądze od banku za udzielenie pożyczki, a także kwota jaką bank płaci depozytariuszowi zakładającemu lokatę w banku. Stopa procentowa podawana jest zwykle w stosunku rocznym. Jeżeli stopa procentowa lokaty wynosi 4% w stosunku rocznym i składamy na lokatę 12 miesięczną 1000 zł to po upływie tego roku bank wypłaci nam 40 zł odsetek. Oczywiście wypłaci brutto bo musi potrącić 19% podatku dochodowego. Wszystko to działa tak jak opisałem w wypadku gdy lokata nie przewiduje kapitalizacji odsetek w trakcie jej trwania.

Tajemniczy rok bankowy

Rzeczywistość nie jest jednak taka prosta. Banki mogą w umowie określić, że rok nie trwa jak nam się wydaje zwykle 365 dni, tylko zupełnie inną ilość dni. I tutaj zaczynają się dodatkowe zarobki niektórych banków. Zakładają one bowiem inną ilość dni roku bankowego dla oprocentowania lokat i inną ilość dni dla wyliczania oprocentowania kredytów i pożyczek. Tak, tak właśnie niektórzy robią. Dla depozytów rok bankowy ma 365 dni, a dla pożyczek i kredytów 360 dni. A jaka to różnica? Cały dowcip polega na tym, że oprocentowanie naliczane jest za każdy faktyczny dzień trwania umowy, przy czym ułamek oprocentowania dzielony jest przez ilość dni roku bankowego. Policzmy przykład.

Rok bankowy 365 dni, kwota 10.000 zł na 8%, czas trwania umowy 365 dni:

10.000*8%:365*365 = 800 zł — tyle dostaniemy na lokacie

Rok bankowy 360 dni, kwota 10.000 zł na 8%, czas trwania umowy 365 dni:

10.000*8%:360*365 = 811,11 zł — tyle zapłacimy odsetek przy pożyczce

Niewielka różnica prawda? Jednak z punktu widzenia banku różnica jest istotna. Weźmy takiego średniaka jak bank Millenium. Wartość jego aktywów wynosi 60 mld złotych. Przy założeniu, że przeciętne oprocentowanie zaangażowanego kapitału wynosi 5% to dodatkowy zysk przy modyfikacji roku bankowego w opisany wyżej sposób wyniesie prawie 42 miliony złotych. Z tych 11 zł zrobiło się 42 miliony zł. Mała zmiana w systemie bankowym i mamy dodatkowy zysk. Kto jak kto ale banki znają się na liczeniu pieniędzy.

Rzeczywista roczna stopa oprocentowania

Ustawą o kredycie konsumenckim z 12 maja 2011 roku wprowadzono pojęcie rzeczywistej rocznej stopy oprocentowania. Wprowadzono tym samym w życie dyrektywę europejską. Stopa ta ma ułatwić nam konsumentom porównanie ofert różnych instytucji finansowych. Ma ona obrazować wszystkie koszty jakie musimy ponieść przy spłacie pożyczki. RRSO jest to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. To była definicja, którą trudno pojąć. Jeszcze zabawniejszy jest wzór na jego obliczenie:

Nie będę już zanudzał obliczeniami. Do tego wzoru jest jeszcze w ustawie wyjaśnienie, które umieszczono w kilkunastu punktach. W każdym razie jeżeli porównujesz oferty różnych banków i porównujesz RRSO dla swojego przykładu to im większe jest RRSO tym kredyt droższy. Prościej chyba porównać kwotę raty. Ale pamiętaj o pozafinansowych różnicach przy pożyczkach.

Raty malejące i raty stałe

Niekiedy możemy wybrać czy pożyczkę chcemy spłacić w ratach malejących czy w ratach o równej wysokości. Na każdą spłacaną ratę kapitałowo-odsetkową składa się część kapitałowa i narosłe od ostatniej spłaty odsetki. W wypadku rat malejących w każdej racie spłacamy identyczną część kapitałową, a spadająca kwota ogólnej kwoty raty wynika z naliczania odsetek od malejącej z upływem spłat bieżącej kwoty pożyczki. Przy stałej racie kapitałowo odsetkowej, kwota spłacanego kapitału rośnie w miarę spłat, a kwota płaconych odsetek maleje w kolejnych ratach. Niejako kwota części kapitałowej raty jest dopasowywana do spłacanych odsetek. Stałą ratę kapitałowo-odsetkową wylicza się wzorem:

Rata = K * y^n * (y‑1) / (y^n‑1)

K – kredyt

n – ilość rat miesięcznych

y – stała obliczana wg wzoru:

y = 1 + (r / 12), przy czym r to oprocentowanie roczne kredytu

y^n oznacza stałą ‘y’ podniesioną do potęgi ‘n’

Możesz też skorzystać z formuły w Excelu:

PMT(stopa;liczba_rat;kredyt)

- stopa to stopa procentowa pożyczki dla jednego okresu raty.

- liczba_rat to całkowita liczba płatności w czasie pożyczki.

- kredyt to wielkość kredytu

Rata zwracana jest w wartości ujemnej.

Zwróć uwagę, że stopa procentowa podana jest dla jednego okresu raty. Jeżeli płacimy raty miesięczne to stopę oprocentowania należy podzielić przez 12.

Przykładowo w celu policzenia raty kapitałowo-odsetkowej dla pożyczki na 10.000 zł, oprocentowanej na 8% i płatnej w 36 miesięcznych ratach wpisujemy formułę:

=PMT(8%/12;36;10000)

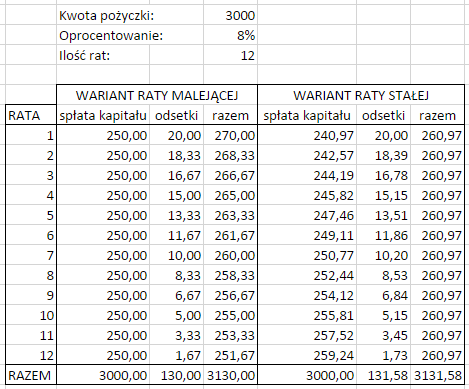

Spłata pożyczki w ratach malejących jest tańsza niż w stałych ratach-kapitałowo odsetkowych. Wymaga jednak większych wpłat w początkowym okresie. Obrazuje to poniższy przykład.

Banki zwykle proponują spłatę w równych ratach. Jest to spowodowane kilkoma czynnikami. Po pierwsze łatwiej jest nam spłacać stałą ratę niż co spłatę kontrolować wielkość kwoty jaką mamy zapłacić. Po drugie stała rata na początku spłat jest mniejsza, a to wpływa na wyliczenie naszej zdolności kredytowej. Przy niższej racie łatwiej uzyskamy pożyczkę lub będziemy mogli otrzymać większą kwotę. Po trzecie w całym okresie pożyczki zapłacimy więcej odsetek i bank ma lepszego z nas klienta.