Ile stracili frankowcy biorąc kredyt we franku? Jak bardzo opłacał się kredyt w złotówkach? O co walczą frankowcy i czy mają szansę wygrać?

Opracowując niniejszy tekst, a w szczególności dokonując wyliczeń i symulacji musiałem poczynić pewne uproszczenia. Nie mają one większego wpływu na prezentowane wyniki. Szczegółowe założenia dla symulacji opisałem na końcu artykułu.

Kredyt udzielony w lipcu 2008

Na początek sytuacja przysłowiowego Kowalskiego, który ma wyjątkowego pecha i bierze kredyt w momencie, w którym frank szwajcarski osiąga historyczne minimum. On tego oczywiście nie wie. Wszyscy dookoła wieszczą, że skoro spada to będzie spadać nadal. Polska gospodarka przecież kwitnie, gonimy Europę i inne gospodarki światowe. Mamy upalny lipiec 2008 roku. Za 2 miesiące upadnie bank Lehman Brothers. Dzień upadku tego giganta przyjmuje się jako datę rozpoczęcia kryzysu. Nasz Kowalski potrzebuje kredytu w wysokości 200.000 zł na sfinansowanie zakupu wymarzonego mieszkania. Chciałby ten kredyt spłacić w ciągu 30 lat płacąc stałą ratę kapitałowo-odsetkową.

Zacznę od kilku danych rynkowych i wskaźników z lipca 2008:

- stopa 3 miesięcznego WIBORu: 6,65%

- stopa 3 miesięcznego LIBORu dla CHF: 2,79%

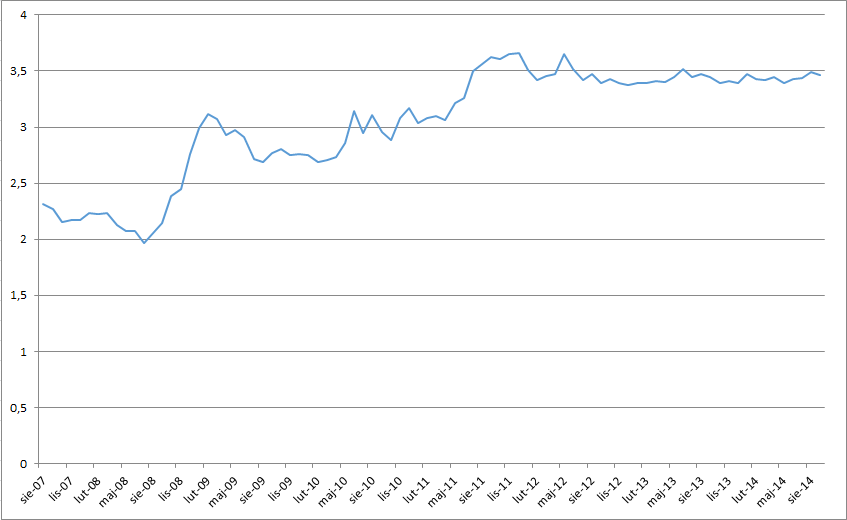

- średni kurs franka szwajcarskiego: 1,9623

- inflacja: 4,2%

Nasz Kowalski udaje się do banku i ma do wyboru kredyt w złotych lub kredyt denominowany kursem franka szwajcarskiego. Marża dla kredytu złotowego wynosi 1,20%, a dla franka 1,40%. Z uwagi na różnice w stopach odniesienia, wartość pierwszej raty kredytu miałaby wynosić:

dla kredytu we franku: 1.037,29 zł

dla kredytu w złotych: 1.446,67 zł

Różnica jest zauważalna gołym okiem. W oparciu o te raty ustalana jest zdolność kredytowa kredytobiorcy.

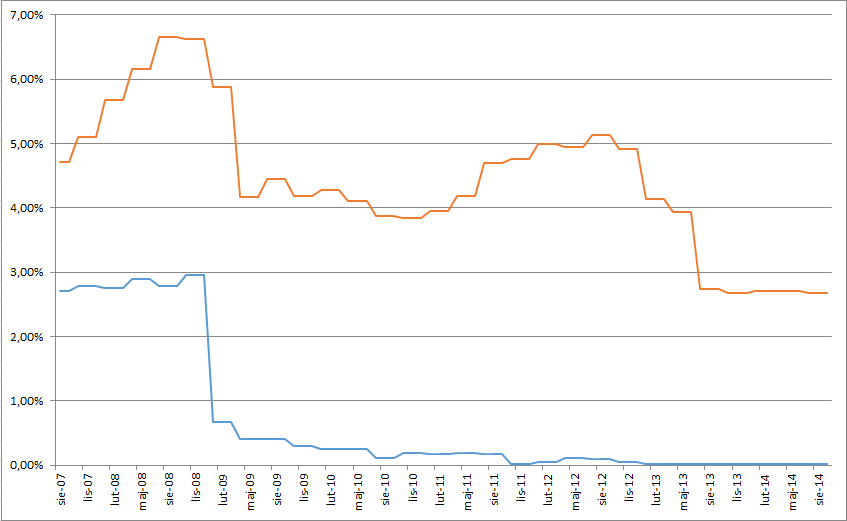

Prześledźmy teraz kolejne 74 miesiące naszego Kowalskiego, aż do raty płatnej we wrześniu 2014. Co by się wydarzyły gdyby wybrał którykolwiek z wariantów? To bardzo długa perspektywa czasowa. W tym okresie zdarzyło się naprawdę wiele. Najwyższy miesięczny uśredniony kurs franka szwajcarskiego został osiągnięty w grudniu 2011 roku i wynosił 3,6594. To wielka przepaść w stosunku do lipca 2008. Za to aktualnie mamy najniższe historyczne stopy procentowe. Na koniec września 2014 wskaźniki wynoszą:

- stopa 3 miesięcznego WIBORu: 2,68%

- stopa 3 miesięcznego LIBORu dla CHF: 0,01%

- średni kurs franka szwajcarskiego: 3,4637

- inflacja: ‑0,3% (deflacja)

Na początek wykres wielkości raty kapitałowo-odsetkowej. Rata we franku przeliczona na złote.

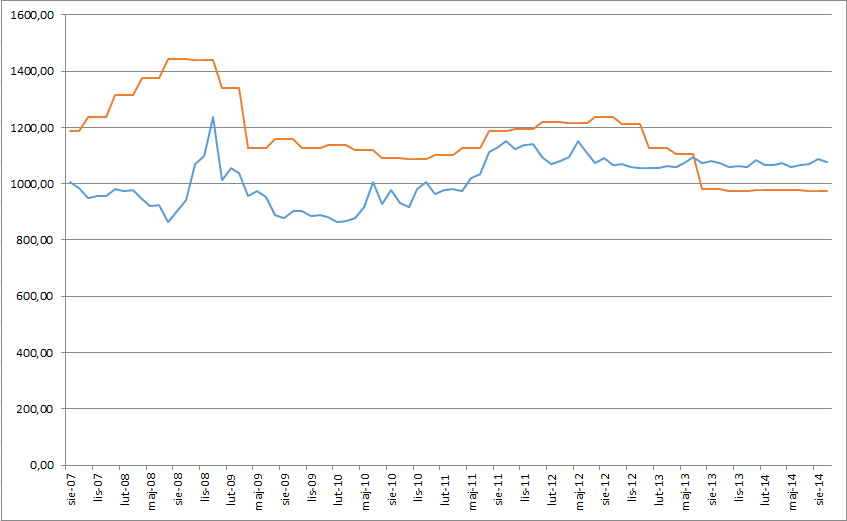

Wysokość raty kredytu (kolor niebieski — kredyt w CHF, kolor czerwony — kredyt w PLN) kliknij by powiększyć wykres

Na wykresie widać, że kwota płaconej raty z perspektywy tych 6 lat istotnie się zmieniała (rata kredytu złotowego na czerwono, rata kredytu denominowanego w kolorze niebieskim). W poszczególnych okresach płacona rata kredytu złotówkowego była większa od frankowego. Począwszy od maja 2013 roku, po istotnych cięciach stóp procentowych przez Radę Polityki Pieniężnej obserwujemy bardzo dużą różnicę w wysokości raty.

Zmiana wielkości raty wynika z zarówno ze zmiany w kursie franka (wykres poniżej), jak i z zmian rynkowych stóp procentowych (kolejny wykres). Dodam jeszcze, że w październiku 2014 stopa procentowa WIBOR3M oscyluje w okolicach 2% czego jeszcze nie widać na wykresie.

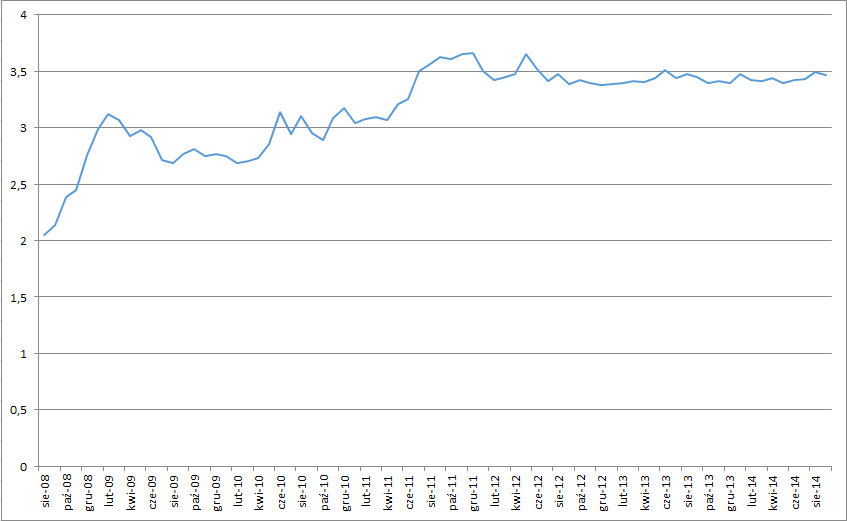

Kurs franka szwajcarskiego — kliknij by powiększyć wykres

Rynkowe stopy procentowe (kolor niebieski — kredyt w CHF, kolor czerwony — kredyt w PLN) kliknij by powiększyć wykres

No dobrze, ale ile nasz przykładowy Kowalski rzeczywiście wydał na obsługę swojego zadłużenia? Obrazuje to kolejny wykres.

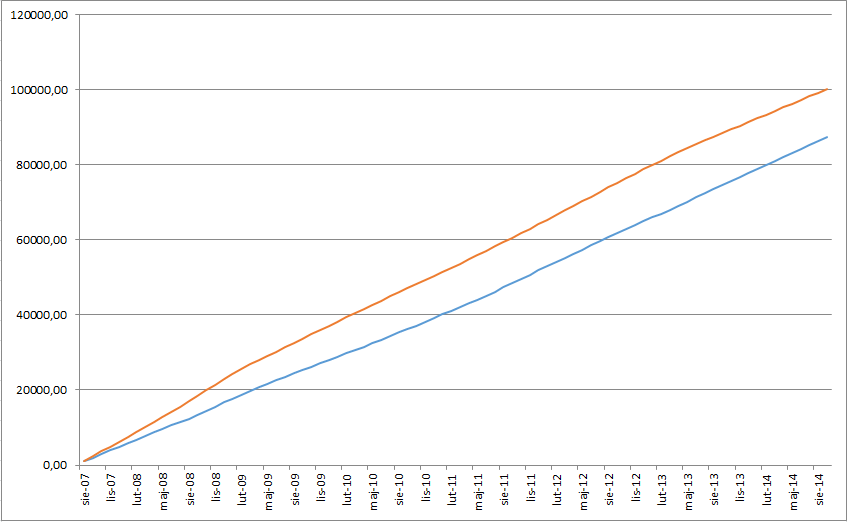

Łączna wartość spłat (kolor niebieski — kredyt w CHF, kolor czerwony — kredyt w PLN) kliknij by powiększyć wykres

Jak wynika z wykresu, aż do przełomu 2011 i 2012 roku na spłatę rat kredytu we franku trzeba było wydać mniej. Dopiero w tym momencie sytuacja się odwróciła i na dzień dzisiejszy suma narastających spłat kapitałowo-odsetkowo dla kredytu w złotówkach wynosi 84.354 zł, a na spłatę rat kredytu denominowanego we franku aż 90.789 zł. W sumie różnica jest stosunkowo niewielka.

No dobrze, a ile w obu przypadkach wynosi zadłużenie? Pokazuje to kolejny wykres.

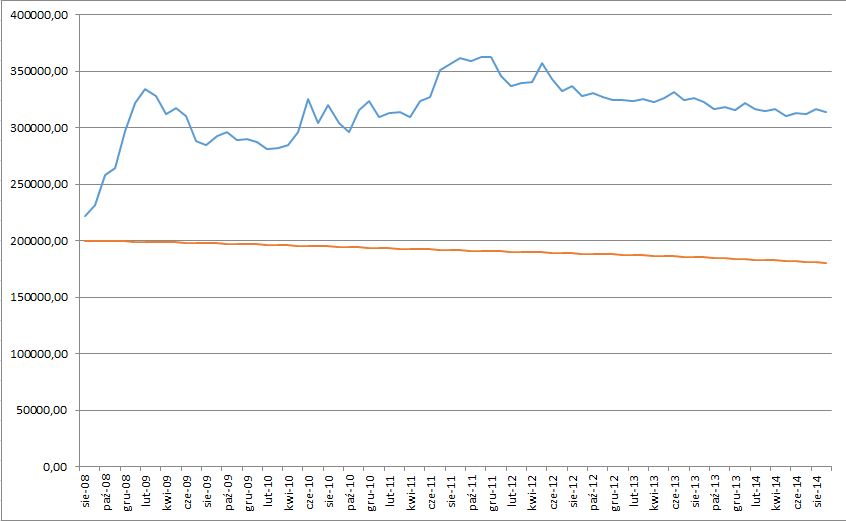

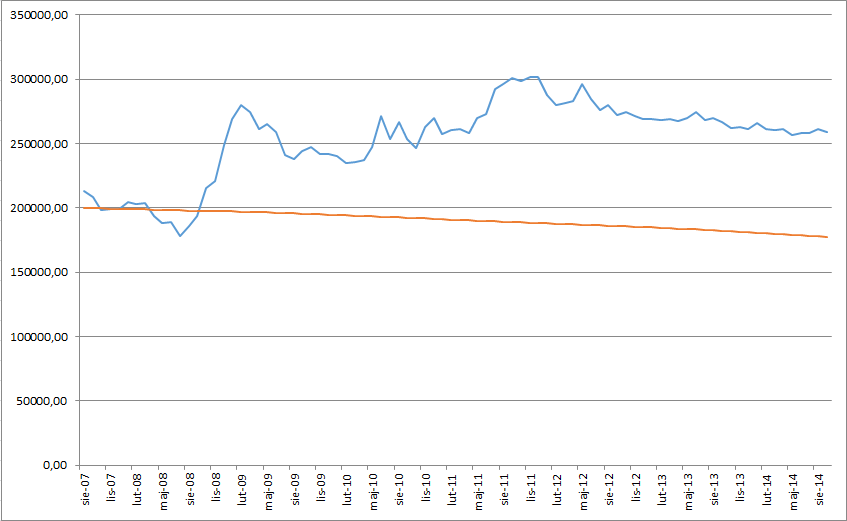

Bieżąca wartość zadłużenia (kolor niebieski — kredyt w CHF, kolor czerwony — kredyt w PLN) kliknij by powiększyć wykres

Jak widać, kredyt złotówkowy powoli, aczkolwiek bardzo systematycznie jest spłacany. Z każdym miesiącem zadłużenie musi spadać bo nie mamy do czynienia z jakimkolwiek ryzykiem kursowym. Za to zadłużenie przeliczone z franka szwajcarskiego zachowuje się bardzo różnie. Gdyby nasz Kowalski chciał spłacić oba kredyty jednorazowo, to z końcem września 2014 musiał by wydać: dla kredytu w złotych 180.687 zł, a dla kredytu we franku aż 313.535 zł. Znacznie więcej niż faktycznie pożyczył! No ale jak przyjęliśmy na początku, nasz Kowalski ma wyjątkowego pecha, albo jest wyjątkowym hazardzistą.

Kredyt udzielony w lipcu 2007

Zróbmy teraz drugą symulację. Cofnijmy się z wzięciem kredytu jeszcze rok wcześniej do lipca 2007 roku. Mamy upalne lato 2007 roku. Sytuacja na rynku jest wspaniała, ceny nieruchomości gwałtownie rosną. Mieszkanie kupione miesiąc temu jest aktualnie więcej warte. Panuje rynek sprzedających — kupujący licytują ceny sprzedaży. Ludzie handlują mieszkaniami jak jabłkami na targu. Na rynku obowiązują wskaźniki:

- stopa 3 miesięcznego WIBORu: 4,71%

- stopa 3 miesięcznego LIBORu dla CHF: 2,70%

- średni kurs franka szwajcarskiego: 2,3034

- inflacja: 2,2%

Nasz Kowalski udaje się do banku i ma do wyboru kredyt w złotych lub kredyt denominowany kursem franka szwajcarskiego. Marża dla kredytu złotowego wynosi 1,20%, a dla franka też 1,20%. Z uwagi na różnice w stopach odniesienia wartość pierwszej raty kredytu miałaby wynosić:

dla kredytu we franku: 1.001,69 zł

dla kredytu w złotych: 1.187,55 zł

Różnica wynosi ponad 18% i bardzo ją widać.

Co się wydarzyło w kolejnych 86 miesiącach aż do września 2014. Ano bardzo wiele. Jak już pisałem, najniższy kurs franka był rok później w lipcu 2008. Zmieniały się kursy walut i zmieniały się stopy procentowe. Prześledźmy kolejne wykresy.

Na początek wykres wielkości raty kapitałowo-odsetkowej. Rata we franku przeliczona na złote.

Wysokość raty kredytu (kolor niebieski – kredyt w CHF, kolor czerwony – kredyt w PLN) kliknij by powiększyć wykres

Na wykresie widać, że kwota płaconej raty z perspektywy tych 7 lat istotnie się zmieniała (rata kredytu złotowego na czerwono, rata kredytu denominowanego w kolorze niebieskim). Jednak cały czas aż do maja 2013 kwota raty we franku była mniejsza! Od tego momentu mamy stukilkudziesięcio złotową różnicę na korzyść złotówki.

Zmiana wielkości raty wynika z zarówno ze zmiany w kursie franka (wykres poniżej), jak i z zmian rynkowych stóp procentowych (kolejny wykres).

Kurs franka szwajcarskiego – kliknij by powiększyć wykres

Rynkowe stopy procentowe (kolor niebieski – kredyt w CHF, kolor czerwony – kredyt w PLN) kliknij by powiększyć wykres

No dobrze, ale ile nasz przykładowy Kowalski rzeczywiście wydał na obsługę swojego zadłużenia? Obrazuje to kolejny wykres.

Łączna wartość spłat (kolor niebieski – kredyt w CHF, kolor czerwony – kredyt w PLN) kliknij by powiększyć wykres

Przez cały okres obsługi kredytu, aż do dzisiaj, obsługa kredytu w złotych kosztuje więcej niż kredytu denominowanego. Na koniec września 2014 wydatki wynosiły: dla kredytu w złotych: 100.213 zł, a dla kredytu denominowanego tylko 87.377 zł. Aż 13 tyś złotych mniej!

Niestety i w tym przypadku nasz Kowalski w wypadku kredytu denominowanego we franku znowu jest winien bankowi więcej niż pożyczył. Spójrzmy na wykres.

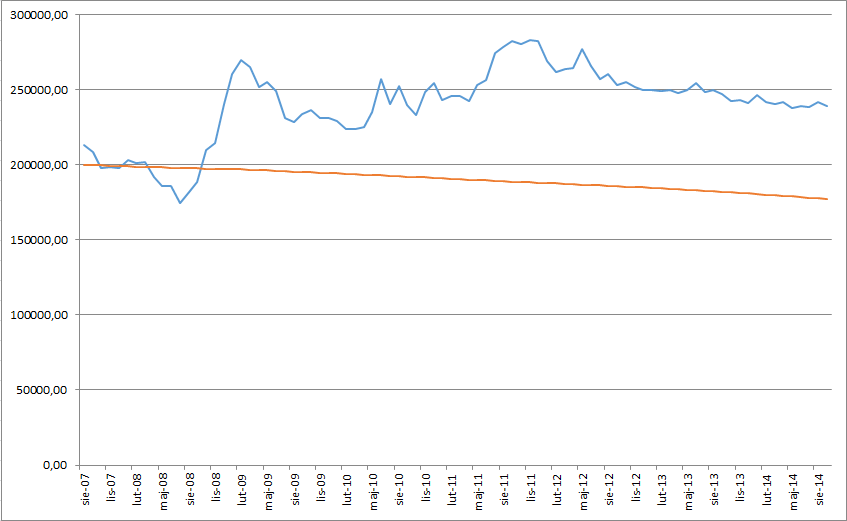

Bieżąca wartość zadłużenia (kolor niebieski – kredyt w CHF, kolor czerwony – kredyt w PLN) kliknij by powiększyć wykres

Jak widać, kredyt złotówkowy powoli ale bardzo systematycznie jest spłacany. Z każdym miesiącem zadłużenie musi spadać bo nie mamy do czynienia z jakimkolwiek ryzykiem kursowym. Zadłużenie kredytu denominowanego najpierw rosło, a później już zaczęło spadać. Gdyby nasz Kowalski chciał spłacić oba kredyty jednorazowo, to z końcem września 2014 musiałby wydać: dla kredytu w złotych 177.439 zł, a dla kredytu we franku 258.787 zł. Niestety ciągle więcej niż pożyczył, ale „oszczędność” na spłacie znacznie niższych rat jednak nieco zmniejsza tę różnicę.

Co z tego wynika?

Zmiany gospodarcze jakie następują na rynku w okresie kilkudziesięciu lat mogą być znaczące. Nawet przedstawiona 7 letnia perspektywa już to obrazuje na tyle, że nie możemy jednoznacznie stwierdzić jak będzie ona wyglądać za kolejne 7 lat. Może się okazać, że kredyt denominowany jednak był lepszy, a może się okazać że jednak nie.

Zalety kredytu denominowanego kursem franka szwajcarskiego

Na przekór wszystkim jednak spróbuje wskazać zalety kredytu we franku. Opinia obiektywna musi wskazywać obie strony medalu.

Najważniejszą zaletą jest, a właściwie była, mniejsza kwota raty kapitałowo-odsetkowej. Trzeba podkreślić, że te 200 zł różnicy w 2007 roku i 400 zł różnicy w 2008 sprawiły, że kredyt dostały osoby, które kredytu w złotych najzwyczajniej w świecie by nie dostały! Ludzie ci mieszkają w swoich własnych mieszkaniach i jakoś radzą sobie z obsługą zadłużenia. Banki są pilnowane przez nadzór bankowy, który przede wszystkim czuwa nad bezpieczeństwem zgromadzonych lokat. Wymogi nadzoru, czy to zachowawcze czy też luzujące politykę, wymagają, by wielkość płaconej przez potencjonalnego kredytobiorcę raty nie była większa niż określony udział w jego przychodach. Aktualnie raty spłat kredytów nie mogą przekraczać 50% dochodów, a dla osób bardzo dobrze zarabiających 65%. Rata kredytu w złotych w tamtym okresie była istotnie większa niż kredytu denominowanego. Duża część kredytobiorców nie miała szans na wzięcie kredytu złotówkowego. Trzeba też pamiętać, że rata ciągle jest mniejsza od kosztu wynajęcia takiego samego mieszkania na rynku, a z biegiem lat dochody tych osób na pewno wzrosły na skutek zdobywania doświadczeń i zmiany miejsc pracy.

I to chyba tyle zalet…

Wady kredytu denominowanego

Na pewno trzeba wskazać na ryzyko kursowe. Z perspektywy czasu widzimy, że niemal dwukrotny wzrost kursu jest możliwy i potrafi bardzo istotnie wywrócić kwotę zadłużenia. Przy tym ryzyku najistotniejszy jest moment w którym się to stanie. Gdy dzieje się to na początku spłat, to efekty są takie jak widać. Gdyby wydarzyło się to jednak po 15 lub więcej latach to efekty nie byłyby takie drastyczne.

Ryzyko zmiany stóp procentowych występuje i przy franku i przy złotych. Zwróćcie uwagę na wielkość płaconej raty. W obu przypadkach może ona nas zaskoczyć zarówno pozytywnie jak i negatywnie.

O co właściwie chodzi frankowcom?

Przyszedł czas na wyjaśnienie tytułowego zagadnienia. Ich największym problemem jest fakt, że wielu z nich brało kredyt na 100% wartości nieruchomości i finalnie są zadłużeni w większym stopniu niż wartość ich mieszkań. Cały czas jednak w nich mieszkają. Duży problem mają jednak Ci, którzy wykorzystując zdolność kredytową kupili nawet kilka mieszkań „na wynajem”. Zakładali oni, że z przychodów będą mogli sobie kredyt spłacać i przy okazji coś im z tego zostanie. Niestety skala zmian bardzo ich zaskoczyła i w każdym miesiącu po prostu przychody nie pokrywają tych rat.

Zmiana kursu franka spowodowała, że kredytobiorcy zostali „uwięzieni” w swoich mieszkaniach. Nie mogą ich sprzedać za kwotę umożliwiającą spłatę kredytu i w związku z tym teoretycznie nie mogą zmienić lokum na większe. Czy jest to na pewno prawda i czy na pewno jest to wina banku? Otóż gdyby frankowcy wzięli kredyt we franku ale płacili ratę taką jak ci co wzięli kredyt w złotych to byli by w znacznie lepszej sytuacji. Dla kredytu wziętego w lipcu 2007 na 200.000 zł, po spłacie 100.213 zł pozostało by do spłaty 239.545 zł co stanowi istotną różnicę w stosunku do wcześniej wskazywanej kwoty 258.787 zł. Taka jest faktyczna wartość zaakceptowanego ryzyka.

Bieżąca wartość zadłużenia gdyby kredyt w CHF był spłacany takimi samymi ratami jak kredyt w PLN (kolor niebieski – kredyt w CHF, kolor czerwony – kredyt w PLN) kliknij by powiększyć wykres

Frankowcy, którzy w sporze zbiorowym z mBankiem wygrali sprawę, mieli problem z tym, że w ich przypadku bank mógł jednostronnie ustalać stopy oprocentowania po których rozliczał raty kredytów. Dotyczy to bardzo starych umów, gdy powszechnie nie stosowało się rynkowych stóp LIBOR i WIBOR. Ewidentnie bank w ich przypadku działał na szkodę klientów.

Podobne wyniki otrzymali by frankowcy gdyby spłacali ratę zawsze w stałej wysokości, tej którą w pierwszym miesiącu płaciłby biorący kredyt w złotych. Niby dlaczego mieli by zakładać spadek stóp procentowych w połowie 2013 roku i spadek związanych z tym rat.

Obecnie rozmaite kancelarie prawne namawiają na wytoczenie pozwów zbiorowych przeciwko bankom. Twierdzą oni, że kredyty denominowane są sprzeczne z dobrymi obyczajami i że banki świadomie „wpuściły” kredytobiorców w takie kredyty. Czy z perspektywy tych 7 poprzednich lat i kolejnych kilkudziesięciu jest to dobry argument? W mojej ocenie nie.

Na domiar złego kancelarie te sugerują, że należy doprowadzić do tego, by sąd uznał klauzule indeksujące za niezgodne z prawem. W konsekwencji ma spowodować to taką sytuację, że zapisy te „wylatują” z umowy i interpretuje się umowę tak jakby ich tam od samego początku nie było. Kredytobiorca pożycza więc kwotę w złotych, oddaje w złotych, a na dodatek płaci odsetki wg. stopy procentowej ustalonej w oparciu o LIBOR franka szwajcarskiego. Czyli wielokrotnie mniej niż kredyt złotówkowy. Po prostu mniej niż inflacja w poprzednich okresach.

Większość frankowców w to uwierzyła. Tu jednak muszę zwrócić uwagę, że kancelarie te nie mówią swoim klientom wszystkiego! Nawet jeżeli sąd uzna, że przedmiotowe zapisy są niezgodne z prawem, a konkretnie powodują nadużycie dominującej pozycji banku nad konsumentem, to każdy bank ma jednak narzędzia do obrony. Może to uczynić na podstawie zawartej w art. 357(1) kodeksu cywilnego klauzuli waloryzującej. Klauzula ta, z łaciny zwana rebus sic stantibus (tłum.: ponieważ sprawy przybrały taki obrót), pozwala na wystąpienie każdej strony umowy do sądu z żądaniem ustalenia nowego sposobu wykonywania umowy w wypadku wystąpienia nieprzewidzianych okoliczności. W wypadku przegranej, banki z takiej możliwości na pewno skorzystają i nie dopuszczą by kredyt był oprocentowany według śmiesznej stopy procentowej.

Efekt ewentualnych wygranych procesów dla frankowców na pewno byłby korzystny. Nie mogą oni jednak ślepo wierzyć w zapewnienia kancelarii prawnych. Prawnicy na pewno na tym zarobią, bo wynagrodzenie biorą i przy wygranych sprawach i w wypadku przegranej.

Przeczytaj też: Czy ujemne oprocentowanie kredytów jest możliwe?

Założenia poczynione w artykule

Opracowując niniejszy tekst musiałem dokonać pewnych uproszczeń, które jednak nie mają większego wpływu na uzyskane wyniki. Działa tu czysta statystyka.

Przy opracowaniu bazowałem na dostępnych powszechnie danych o stopach procentowych, kursach walut i innych wskaźnikach. Marże kredytu stosowane przez banki w przedstawionych okresach wziąłem z raportów dotyczących przeciętnych ofert w prezentowanych okresach.

Założone warunki kredytu nie odbiegają od zwykle przyjętych na rynku. Wszystkie wyliczenia poczyniłem zakładając, że:

- bank zmienia oprocentowanie co kwartał w oparciu o rynkową stopę procentową;

- przy wyliczeniu kwoty raty, kurs franka szwajcarskiego zmienia się przy każdej racie (kurs bieżący);

- bank stosuje spread w wysokości 6%, czyli przy udzieleniu kredytu odliczane jest 3% od kursu średniego, a przy spłacie raty doliczane jest 3% do kursu średniego;

- okres kredytowania 30 lat;

- raty stałe, płacone jedynie w wysokości wymaganej w umowie (brak nadpłat);

- wyliczenia nie obejmują ewentualnych wymaganych przez bank ubezpieczeń i opłaty za udzielenie kredytu.

Arkusze do wyliczeń

Gdybyś chciał sobie przeanalizować swój przypadek lub chcesz pobawić się w inny sposób to udostępniam arkusze Excel z mechanizmem do wyliczeń.

Tutaj znajdziesz arkusz dla kredytu udzielonego w lipcu 2007.

Tutaj znajdziesz arkusz dla kredytu udzielonego w lipcu 2008.

Jak liczyć stałą ratę kapitałowo-odsetkową w Excelu?

Przy okazji tego artykułu pokażę Ci jak policzyć wartość stałej raty kapitałowo-odsetkowej w Excelu. Służy do tego funkcja PMT.

Składnia

PMT(stopa;liczba_rat;kredyt)

- stopa to stopa procentowa pożyczki dla jednego okresu raty.

- liczba_rat to całkowita liczba płatności w czasie pożyczki.

- kredyt to wielkość kredytu

Rata zwracana jest w wartości ujemnej.

Zwróć uwagę, że stopa procentowa podana jest dla jednego okresu raty. Jeżeli płacimy raty miesięczne to stopę oprocentowania należy podzielić przez 12.

Przykładowo w celu policzenia raty kapitałowo-odsetkowej dla pożyczki na 10.000 zł, oprocentowanej na 8% i płatnej w 36 miesięcznych ratach wpisujemy formułę:

=PMT(8%/12;36;10000)