Wielokrotnie zastanawiałem się, czy jeszcze zarabiam na wynajmie nieruchomości czy już działalność ta jest nieopłacalna. Spadek czynszów najmu, po silnym wzroście w latach 2005–2007, cały czas postępuje i gdzieś musi być granica opłacalności tych spadków. Mam jako takie doświadczenie ekonomiczne wyniesione ze studiów i teraz postaram Ci się pokazać jak ja kalkuluję opłacalność. Wszystkie obliczenia robię w Excelu. Do tego wpisu udostępniam dwa przykładowe arkusze:

kalkulacja-rentownosci-najmu-bez-kredytu.xlsx

kalkulacja-rentownosci-najmu-z-kredytem.xlsx

Moje podstawowe założenia w każdej umowie są takie, że wszystkie koszty związane z korzystaniem z nieruchomości ponosi najemca. Płaci on samodzielnie za wodę, prąd, gaz i opłaty do spółdzielni lub wspólnoty mieszkaniowej. W końcu to nie ja zużywam te media tylko on i wszystkie oszczędności albo zwiększone zużycie wpływają na jego opłaty. Przy założeniu, że wszystkie media są olicznikowane, łatwo jest przewidzieć swoje koszty. Trzeba tylko dość precyzyjnie rozliczyć media z kolejnymi najemcami. W każdym przypadku ja ponoszę koszty podatku od nieruchomości, ewentualne opłaty za wieczyste użytkowanie gruntu i oczywiście ubezpieczenie nieruchomości. Płacę też opłaty za media i opłaty do spółdzielni lub wspólnoty w czasie gdy szukam najemcy, ale ponieważ zużycie mediów jest praktycznie zerowe to wychodzą tylko opłaty wynikające ze stałych obciążeń. Teraz pokaże Ci jak robię kalkulację w dwóch wariantach, pierwszym jest rozwiązanie, gdy…

Nieruchomość nie jest kredytowana

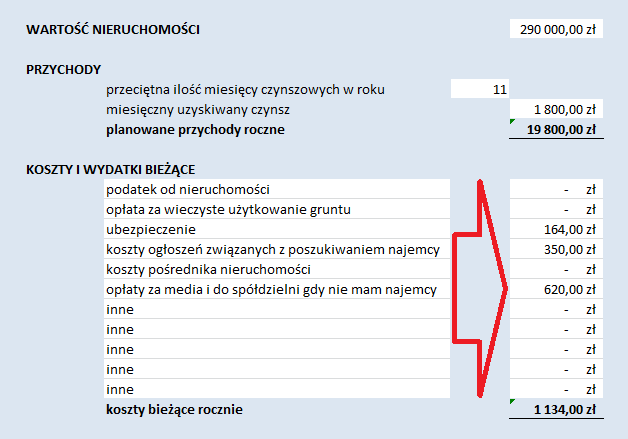

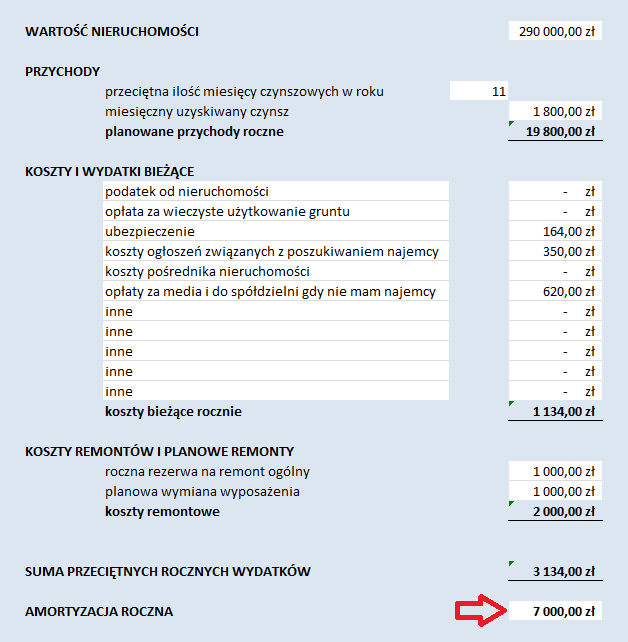

Czyli nieruchomość jest kupiona za gotówkę albo kredyt już spłaciłem. Puki co nie odziedziczyłem nic w spadku i raczej nie odziedziczę więc niestety nie mam żadnej darmowej nieruchomości. Punktem wyjścia jest wtedy dla mnie wartość rynkowa tej nieruchomości.  W pierwszej kolejności szacuje przeciętne przychody jakie osiągam z nieruchomości, albo takie które realnie są możliwe do osiągnięcia. Podkreślam realność tych przychodów bo każdy rynek rządzi się swoimi prawami i lepiej liczyć warianty pesymistyczne niż optymistyczne. Weźmiemy jako przykład jedną z moich nieruchomości. Jest to mieszkanie 3 pokojowe w bardzo dobrej lokalizacji w Gdańsku. Mieszkanie to wynajmuje studentom. Przeciętny czynsz jaki brałem w ciągu ostatnich 5 lat to 1.900 zł. Zwykle szukam nowego najemcy przez miesiąc w każdym roku, czyli zarabiam 11 czynszów w roku. Ponieważ wysokość czynszów regularnie spada, na potrzeby tej kalkulacji założę, że uda mi się wynająć mieszkanie za 1.800 zł miesięcznie. Mamy więc przychód roczny na poziomie 19.800 zł.

W pierwszej kolejności szacuje przeciętne przychody jakie osiągam z nieruchomości, albo takie które realnie są możliwe do osiągnięcia. Podkreślam realność tych przychodów bo każdy rynek rządzi się swoimi prawami i lepiej liczyć warianty pesymistyczne niż optymistyczne. Weźmiemy jako przykład jedną z moich nieruchomości. Jest to mieszkanie 3 pokojowe w bardzo dobrej lokalizacji w Gdańsku. Mieszkanie to wynajmuje studentom. Przeciętny czynsz jaki brałem w ciągu ostatnich 5 lat to 1.900 zł. Zwykle szukam nowego najemcy przez miesiąc w każdym roku, czyli zarabiam 11 czynszów w roku. Ponieważ wysokość czynszów regularnie spada, na potrzeby tej kalkulacji założę, że uda mi się wynająć mieszkanie za 1.800 zł miesięcznie. Mamy więc przychód roczny na poziomie 19.800 zł.  Teraz obliczam wszystkie roczne koszty utrzymania nieruchomości, które sam ponoszę. Zliczam więc:

Teraz obliczam wszystkie roczne koszty utrzymania nieruchomości, które sam ponoszę. Zliczam więc:

- podatek od nieruchomości,

- opłatę za wieczyste użytkowanie gruntu,

- ubezpieczenie,

- koszty ogłoszeń związanych z poszukiwaniem najemcy,

- ewentualne koszty pośrednika nieruchomości,

- opłaty za media i do spółdzielni gdy nie mam najemcy.

Oczywiście ta lista nie jest wyczerpująca bo inne nieruchomości mogą mieć inne koszty dodatkowe. Ważne jest by o wszystkich wiedzieć i wszystkie je ująć. W tym przykładzie mamy do czynienia z spółdzielczym własnościowym prawie do lokalu więc odpada nam podatek od nieruchomości i opłata za wieczyste użytkowanie gruntu (są zawarte w opłacie do spółdzielni którą przerzucam na najemcę). Wychodzi mi tak:  Teraz musimy założyć, że co jakiś czas musimy w mieszkaniu zrobić remont i wymienić część wyposażenia. O ile naturalne zużycie się elementów wyposażenia mieszkania jest sprawą oczywistą o tyle wszelkie zniszczenia wynikające z zaniedbań najemcy obciążają wyłącznie jego. W tym przykładowym mieszkaniu zakładam remont ogólny co 10 lat na który wydam 10.000 zł i wydatki na wyposażenie na poziomie 1.000 zł rocznie. Już mówiłem, że to mieszkanie wynajmuje studentom i biorąc pod uwagę ich wymagania takie wydatki uważam za właściwe. Mamy więc 1.000 zł planowane przeciętnie rocznie na remont i 1.000 zł rocznie na wymianę wyposażenia.

Teraz musimy założyć, że co jakiś czas musimy w mieszkaniu zrobić remont i wymienić część wyposażenia. O ile naturalne zużycie się elementów wyposażenia mieszkania jest sprawą oczywistą o tyle wszelkie zniszczenia wynikające z zaniedbań najemcy obciążają wyłącznie jego. W tym przykładowym mieszkaniu zakładam remont ogólny co 10 lat na który wydam 10.000 zł i wydatki na wyposażenie na poziomie 1.000 zł rocznie. Już mówiłem, że to mieszkanie wynajmuje studentom i biorąc pod uwagę ich wymagania takie wydatki uważam za właściwe. Mamy więc 1.000 zł planowane przeciętnie rocznie na remont i 1.000 zł rocznie na wymianę wyposażenia.  Teraz w obliczeniach czas na amortyzację roczną. Pozwala na obniżenie podstawy opodatkowania przy opodatkowaniu na zasadach ogólnych. Szerzej o amortyzacji już pisałem.W moim przypadku mam spółdzielcze prawo do lokalu w którym roczny odpis amortyzacyjny wynosi 7.000 zł.

Teraz w obliczeniach czas na amortyzację roczną. Pozwala na obniżenie podstawy opodatkowania przy opodatkowaniu na zasadach ogólnych. Szerzej o amortyzacji już pisałem.W moim przypadku mam spółdzielcze prawo do lokalu w którym roczny odpis amortyzacyjny wynosi 7.000 zł.  Dochodzimy już do finału naszych obliczeń. Jak z nich wynika zarabiam 19.800 zł rocznie, a wydaje 1.134 zł. Teraz czas na obliczenie podatku byśmy szacowali naszą rentowność w wariancie netto. Wolę obliczenia netto, bo jak za chwilę się przekonasz, odpowiedni wybór sposobu opodatkowania pozwoli na osiągnięcie efektywnej stopy podatkowej na poziomie zaledwie kilku punktów procentowych. W tym przypadku mam do wyboru zastosować podatek ryczałtowy w wysokości 8,5% od przychodu albo stosowanie podatku wg. skali podatkowej. W pierwszym przypadku podatek wyniósłby 1.683 zł. Ja stosuje opodatkowanie na zasadach ogólnych, bo choć wymaga ode mnie nieco więcej pracy przy jego rozliczaniu, to bardziej mi się on opłaca gdy sumuje przychody i koszty z innych nieruchomości. Oczywiście w Twoim przypadku może wychodzić inaczej. Mieszczę się w pierwszej skali podatkowej, więc płacę 18% podatku od dochodu.

Dochodzimy już do finału naszych obliczeń. Jak z nich wynika zarabiam 19.800 zł rocznie, a wydaje 1.134 zł. Teraz czas na obliczenie podatku byśmy szacowali naszą rentowność w wariancie netto. Wolę obliczenia netto, bo jak za chwilę się przekonasz, odpowiedni wybór sposobu opodatkowania pozwoli na osiągnięcie efektywnej stopy podatkowej na poziomie zaledwie kilku punktów procentowych. W tym przypadku mam do wyboru zastosować podatek ryczałtowy w wysokości 8,5% od przychodu albo stosowanie podatku wg. skali podatkowej. W pierwszym przypadku podatek wyniósłby 1.683 zł. Ja stosuje opodatkowanie na zasadach ogólnych, bo choć wymaga ode mnie nieco więcej pracy przy jego rozliczaniu, to bardziej mi się on opłaca gdy sumuje przychody i koszty z innych nieruchomości. Oczywiście w Twoim przypadku może wychodzić inaczej. Mieszczę się w pierwszej skali podatkowej, więc płacę 18% podatku od dochodu.  W tym miejscu zastanawiamy się w co alternatywnie mógłbym zainwestować pieniądze, gdybym sprzedał nieruchomość. Ekonomiści ukuli na to nawet pewne pojęcie i nazywają to „kosztem alternatywnym”. Koszt alternatywny jest definiowany jako koszt potencjalnie utraconych możliwości (lub jako koszt utraconych korzyści). Czyli posiadając mieszkanie na wynajem jednocześnie muszę zgodzić się z tym, że nie mam do dyspozycji gotówki o wartości tego mieszkania. To przykładowe mieszkanie ma wartość około 290.000 zł. W ogłoszeniach podobne wywoływane są po 320.000 zł więc zakładając że mi się nie śpieszy ze sprzedażą i że muszę dać jakiś upust, to moja wycena jest chyba realna. Zauważ, że nie biorę pod uwagę tego ile za nie faktycznie zapłaciłem, bo z perspektywy czasu nie ma to na dzień dzisiejszy znaczenia. Mogłem dodatkowo zarobić, ale też mogłem niestety stracić i w końcowym efekcie też będę musiał to w ocenie opłacalności uwzględnić. Jak już napisałem, gdybym mieszkanie sprzedał to miałbym 290.000 zł w gotówce. Mógłbym to na przykład włożyć na lokatę w banku. To ponoć najbezpieczniejsza inwestycja, dodatkowo o bardzo dużej płynności. Z taką kwotą przy dużych negocjacjach mógłbym dostać zapewne z 3,5% lub nawet 4% w skali roku. Tak wiem, że są lokaty lepiej oprocentowane, ale zwykle mają one konkretne ograniczenie kwotowe. Przyjmijmy w naszym przykładzie lokatę roczną na 3,5%. Dostaje więc 10.150 zł odsetek i od razu potrącają mi 19% podatku „Belki” w wysokości 1.928,50 zł. Zarabiam więc netto 8.221,50 zł. Teraz mogę już porównać inwestycję w moje mieszkanie z alternatywną inwestycją w lokatę bankową. Rentowność netto lokaty bankowej wynosi 2,835% (8.221,50 zł : 290.000 zł x 100). Rentowność netto najmu tego mieszkania wynosi w zależności od sposobu opodatkowania 5,17% (14.983 zł : 290.000 zł x 100) albo 5,15% (14.926 zł : 290.000 zł x 100) albo 4,68% (13.573 zł : 290.000 zł x 100). Daje to nam taki o to wykresik.

W tym miejscu zastanawiamy się w co alternatywnie mógłbym zainwestować pieniądze, gdybym sprzedał nieruchomość. Ekonomiści ukuli na to nawet pewne pojęcie i nazywają to „kosztem alternatywnym”. Koszt alternatywny jest definiowany jako koszt potencjalnie utraconych możliwości (lub jako koszt utraconych korzyści). Czyli posiadając mieszkanie na wynajem jednocześnie muszę zgodzić się z tym, że nie mam do dyspozycji gotówki o wartości tego mieszkania. To przykładowe mieszkanie ma wartość około 290.000 zł. W ogłoszeniach podobne wywoływane są po 320.000 zł więc zakładając że mi się nie śpieszy ze sprzedażą i że muszę dać jakiś upust, to moja wycena jest chyba realna. Zauważ, że nie biorę pod uwagę tego ile za nie faktycznie zapłaciłem, bo z perspektywy czasu nie ma to na dzień dzisiejszy znaczenia. Mogłem dodatkowo zarobić, ale też mogłem niestety stracić i w końcowym efekcie też będę musiał to w ocenie opłacalności uwzględnić. Jak już napisałem, gdybym mieszkanie sprzedał to miałbym 290.000 zł w gotówce. Mógłbym to na przykład włożyć na lokatę w banku. To ponoć najbezpieczniejsza inwestycja, dodatkowo o bardzo dużej płynności. Z taką kwotą przy dużych negocjacjach mógłbym dostać zapewne z 3,5% lub nawet 4% w skali roku. Tak wiem, że są lokaty lepiej oprocentowane, ale zwykle mają one konkretne ograniczenie kwotowe. Przyjmijmy w naszym przykładzie lokatę roczną na 3,5%. Dostaje więc 10.150 zł odsetek i od razu potrącają mi 19% podatku „Belki” w wysokości 1.928,50 zł. Zarabiam więc netto 8.221,50 zł. Teraz mogę już porównać inwestycję w moje mieszkanie z alternatywną inwestycją w lokatę bankową. Rentowność netto lokaty bankowej wynosi 2,835% (8.221,50 zł : 290.000 zł x 100). Rentowność netto najmu tego mieszkania wynosi w zależności od sposobu opodatkowania 5,17% (14.983 zł : 290.000 zł x 100) albo 5,15% (14.926 zł : 290.000 zł x 100) albo 4,68% (13.573 zł : 290.000 zł x 100). Daje to nam taki o to wykresik.

Porównanie rentowności lokaty bankowej i wynajmu nieruchomości.

Różnica pomiędzy uzyskiwanym dochodem z jakiejś inwestycji, a dochodem z alternatywnej lokaty bankowej jest nazywana przez ekonomistów „premią za ryzyko”. Przecież lokata bankowa jest uważana za najbezpieczniejszy sposób lokowania oszczędności. Każda inna inwestycja jest obłożona dodatkowym ryzykiem. W wypadku mieszkań ryzykiem jest brak płynności tej inwestycji. Nie uda się nam go sprzedać tak szybko, jak likwidacja lokaty. Ponosimy też dodatkowe ryzyko, że ktoś nam zdemoluje mieszkanie lub nie zapłaci kilku lub nawet kilkunastu czynszów. Dodatkowo ta premia obejmuje naszą ciężką pracę włożoną w obsługę wynajmu. Przecież wynajem mieszkań jest bardzo ciężką i stresującą pracą. Poświęcamy na to swój cenny czas. Premią za ryzyko na wykresie zaznaczyłem kolorem zielonym.

wynajmu nieruchomości w porównaniu z lokatą bankową.")

Premia za ryzyko (zaznaczona na zielono) wynajmu nieruchomości w porównaniu z lokatą bankową.

Na koniec trzeba jeszcze uwzględnić dodatkowe ryzyko zmiany wartości nieruchomości. Z jednej strony przecież wartość nieruchomości może rosnąć i wtedy zarabiamy dodatkowo. Tak działo się od dziesięcioleci. Ostatnie lata jednak pokazały coś zupełnie odwrotnego. Spadek wartości nieruchomości powoduje, że dodatkowo tracimy. Czytaj też: Najemca nie płaci czynszu – jak rozwiązać umowę najmu?

Nieruchomość sfinansowana kredytem

Długo myślałem jak przedstawić kalkulację rentowności dla nieruchomości kupionej na kredyt. Ekonomiczne wykształcenie nakazuje mi precyzyjne wyliczenia podobne do tych co powyżej z uwzględnieniem kosztu odsetek. Z drugiej strony trzeba by uwzględniać wartość nieruchomości pomniejszoną o aktualne zadłużenie. To była by zmieniająca się wartość naszej inwestycji. Jednym słowem bardzo skomplikowana kalkulacja. Poza tym nie ma ona żadnego odniesienia do naszych prywatnych inwestycji bo została wymyślona na potrzeby inwestycji korporacyjnych. W moim przykładzie założymy, że to samo mieszkanie kupuje jednak na kredyt. Nie biorę jednak kredytu na całą wartość bo takie kredyty są znacznie droższe. Załóżmy, że mam 90.000 zł, a na 200.000 zł biorę kredyt na 30 lat. Przy takiej wpłacie własnej w banku który mnie zna, dostaję ofertę WIBOR 3M + 1% marży i 0% prowizji za udzielenie kredytu. Ostatnio taką ofertę bez problemu dostałem w swoim banku, w którym przeprowadzam wszystkie operacje od kilkunastu lat. Tutaj bardzo liczy się zaufanie, które bank do mnie ma. Takie oferty są dostępne tylko na finansowanie zakupu nieruchomości ze sporym wkładem własnym, nie mniejszym niż 30%. Przy niskim udziale własnym nie uzyskamy atrakcyjnego oprocentowania bo bank zbyt wiele ryzykuje. Na dodatkowe koszty związane z zakupem wydałem 5.000 zł w gotówce. Wydałem więc łącznie z własnych środków 95.000 zł. Pomijam przy tym ewentualne koszty remontu i przygotowania mieszkania do wynajęcia, ale w tym przykładzie niech to się mieści w tych 90.000 zł.  Nie zmieniają się roczne przychody i stałe koszty. Wyliczam je dokładnie tak samo jak wyżej. Mam więc 19.800 zł przychodów rocznie, ponoszę łączne wydatki w wysokości 1.134 zł. Dodatkowo co miesiąc oddaję bankowi 920,57 zł raty kredytu + 40 zł ubezpieczenia kredytu + 21 zł ubezpieczenia nieruchomości. Te dodatkowe ubezpieczenia wynikają z umowy kredytowej. Kwota raty kapitałowo-odsetkowej jest stała. W kwocie raty jest w pierwszym roku 610 zł odsetek, a reszta to spłacany kapitał. Takie odsetki płacę, gdy WIBOR 3M wynosi tak jak obecnie 2,7%. Gdyby jego wartość zwiększyła się o dwa punkty procentowe do 4,7%, to rata odpowiednio wzrośnie do 1.160,80 zł, w tym przeciętnie 942 zł z odsetek. Duży skok prawda?

Nie zmieniają się roczne przychody i stałe koszty. Wyliczam je dokładnie tak samo jak wyżej. Mam więc 19.800 zł przychodów rocznie, ponoszę łączne wydatki w wysokości 1.134 zł. Dodatkowo co miesiąc oddaję bankowi 920,57 zł raty kredytu + 40 zł ubezpieczenia kredytu + 21 zł ubezpieczenia nieruchomości. Te dodatkowe ubezpieczenia wynikają z umowy kredytowej. Kwota raty kapitałowo-odsetkowej jest stała. W kwocie raty jest w pierwszym roku 610 zł odsetek, a reszta to spłacany kapitał. Takie odsetki płacę, gdy WIBOR 3M wynosi tak jak obecnie 2,7%. Gdyby jego wartość zwiększyła się o dwa punkty procentowe do 4,7%, to rata odpowiednio wzrośnie do 1.160,80 zł, w tym przeciętnie 942 zł z odsetek. Duży skok prawda?  Zmieni się nam podstawa opodatkowania przy podatku dochodowym płaconym na zasadach ogólnych bo do kosztów mogę dodatkowo wliczyć zapłacone odsetki (7.320 zł rocznie) i koszty dodatkowego ubezpieczenia wymaganego w umowie (480 zł + 252 zł rocznie). Teraz już z całą pewnością opodatkowanie ryczałtowe będzie mniej opłacalne. Przy opodatkowaniu ryczałtem nic się nie zmienia — mamy 1.683 zł podatku rocznie. Przy skali podatkowej w progu 18% mamy do zapłaty 291 zł podatku, a w progu 32% mamy 516 zł podatku rocznie. Przy wariancie pesymistycznego wzrostu WIBORu podatku do zapłaty nie ma wcale. Oczywiście musimy też co miesiąc zapłacić ratę kredytu, w której jest kapitał, odsetki i koszty ubezpieczenia. W wariancie optymistycznym mamy miesięcznie 981,57 zł (920,57 zł + 40 zł + 21 zł), a w wariancie pesymistycznym aż 1.221,80 zł (1.160,80 zł + 40 zł + 21 zł). Rocznie daje to odpowiednio 11.778,84 zł albo 14.661,60 zł. Te wydatki doliczam sobie do kosztów. W wariancie optymistycznym i stawce podatkowej 18% którą mam, wychodzi mi dochód roczny 4.596,16 zł, przy stawce 32% wychodzi 4.371,16 zł. Celowo pomijam rozliczenie podatku ryczałtem bo gdy płacimy tak wysokie odsetki to tylko chory człowiek płacił by prawie 1.400 zł zbędnego podatku. Teraz te kwoty odnoszę do 95.000 zł które na początku miałem i wydałem. Wychodzi mi rentowność w pierwszej skali podatkowej w wysokości 4,838% (4.596,16 zł : 95.000 zł x 100), a w drugiej skali podatkowej 4,601% (4.371,16 zł : 95.000 zł x 100).

Zmieni się nam podstawa opodatkowania przy podatku dochodowym płaconym na zasadach ogólnych bo do kosztów mogę dodatkowo wliczyć zapłacone odsetki (7.320 zł rocznie) i koszty dodatkowego ubezpieczenia wymaganego w umowie (480 zł + 252 zł rocznie). Teraz już z całą pewnością opodatkowanie ryczałtowe będzie mniej opłacalne. Przy opodatkowaniu ryczałtem nic się nie zmienia — mamy 1.683 zł podatku rocznie. Przy skali podatkowej w progu 18% mamy do zapłaty 291 zł podatku, a w progu 32% mamy 516 zł podatku rocznie. Przy wariancie pesymistycznego wzrostu WIBORu podatku do zapłaty nie ma wcale. Oczywiście musimy też co miesiąc zapłacić ratę kredytu, w której jest kapitał, odsetki i koszty ubezpieczenia. W wariancie optymistycznym mamy miesięcznie 981,57 zł (920,57 zł + 40 zł + 21 zł), a w wariancie pesymistycznym aż 1.221,80 zł (1.160,80 zł + 40 zł + 21 zł). Rocznie daje to odpowiednio 11.778,84 zł albo 14.661,60 zł. Te wydatki doliczam sobie do kosztów. W wariancie optymistycznym i stawce podatkowej 18% którą mam, wychodzi mi dochód roczny 4.596,16 zł, przy stawce 32% wychodzi 4.371,16 zł. Celowo pomijam rozliczenie podatku ryczałtem bo gdy płacimy tak wysokie odsetki to tylko chory człowiek płacił by prawie 1.400 zł zbędnego podatku. Teraz te kwoty odnoszę do 95.000 zł które na początku miałem i wydałem. Wychodzi mi rentowność w pierwszej skali podatkowej w wysokości 4,838% (4.596,16 zł : 95.000 zł x 100), a w drugiej skali podatkowej 4,601% (4.371,16 zł : 95.000 zł x 100).  To byśmy wstępnie mogli odnieść do naszej rentowności z lokaty.

To byśmy wstępnie mogli odnieść do naszej rentowności z lokaty.

Porównanie rentowności lokaty bankowej i wynajmu nieruchomości kupionej na kredyt

Ale musimy jeszcze pamiętać, że w każdej racie którą płacimy z pieniędzy uzyskanych od najemców spłacamy jeszcze część kapitałową kredytu. W wariancie optymistycznym jest to 3.726,84 zł, a w wariancie pesymistycznym 2.625,60 zł. Te pieniądze do nas nie trafiają, ale zmniejszają nasze zadłużenie. Możemy je więc wirtualnie doliczyć do osiąganych korzyści bo o tyle właśnie zwiększa się wartość mieszkania, która jest już nasza, a nie banku. Wychodzi nam więc rentowność w wariancie optymistycznym i stawce podatkowej 18% na poziomie 8,761%, a przy stawce podatkowej 32% na poziomie 8,524%.  Daje to nam potencjalnie znacznie większą rentowność naszego pierwotnie zainwestowanego kapitału. Zastrzegam jednak, że takie wyliczenie to duże uproszczenie bo przecież nie trafia do naszego portfela taka ilość gotówki jaką kalkulujemy. Niemniej jednak przecież na początku mieliśmy tylko 95.000 zł, ale z każdym rokiem wielkość naszego majątku rośnie. Oczywiście w kolejnych latach, wraz ze spadkiem zadłużenia udział odsetek w racie będzie spadać. Przełoży się to na zapłacony według skali podatkowej podatek (zwiększy go) ale też udział spłaty kredytu w każdej racie przyśpieszy wzrost wartości naszego kapitału. Kiedyś w końcu będziemy mogli sprzedać naszą nieruchomość i po spłacie ewentualnego pozostałego kredytu zostanie nam większa suma pieniędzy niż pierwotnie.

Daje to nam potencjalnie znacznie większą rentowność naszego pierwotnie zainwestowanego kapitału. Zastrzegam jednak, że takie wyliczenie to duże uproszczenie bo przecież nie trafia do naszego portfela taka ilość gotówki jaką kalkulujemy. Niemniej jednak przecież na początku mieliśmy tylko 95.000 zł, ale z każdym rokiem wielkość naszego majątku rośnie. Oczywiście w kolejnych latach, wraz ze spadkiem zadłużenia udział odsetek w racie będzie spadać. Przełoży się to na zapłacony według skali podatkowej podatek (zwiększy go) ale też udział spłaty kredytu w każdej racie przyśpieszy wzrost wartości naszego kapitału. Kiedyś w końcu będziemy mogli sprzedać naszą nieruchomość i po spłacie ewentualnego pozostałego kredytu zostanie nam większa suma pieniędzy niż pierwotnie.

Porównanie rentowności lokaty bankowej i wydatków na zakup nieruchomości kupionej na kredyt bankowy.

Tak w skrócie przedstawia się mój sposób kalkulacji rentowności. Zdaję sobie sprawę z niedoskonałości i uproszczeń. Pozostałe uwarunkowania, których nie da się policzyć po prostu musimy poczuć wewnętrznie sami.